|

| (자료=금융감독원 제공) |

[mdtoday=김미경 기자] 보험사들의 지급여력비율이 악화되고, 1분기 잠정 순이익도 감소한 것으로 나타났다.

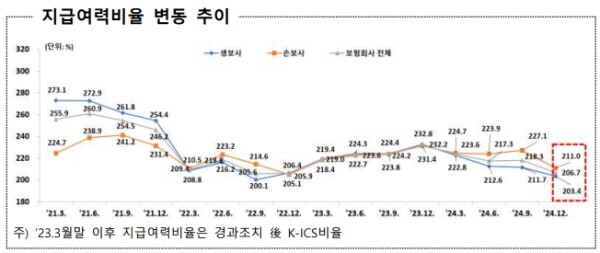

금융감독원이 공개한 ‘2024년 12월 말 기준 보험회사 지급 여력 비율 현황’ 자료에 따르면 지난해 말 경과조치 적용 후 보험회사의 지급 여력 비율은 206.7%로, 전 분기 말 218.3% 대비 11.6% 하락했다. 이는 전년 말 232.2% 대비 25.5%p 하락한 수치다.

생보사는 203.4%로 전 분기 말 대비 8.3%p 떨어졌고, 손보사는 211%로 16%p 떨어졌다.

회사별로 보면 ABL생명은 153.7%, 푸본현대생명은 157.3%, 롯데손보는 154.6%로 감독 기준인 150%를 간신히 넘겼고, MG손보는 4.1%에 불과했다.

지급 여력 하락 원인에 대해 금감원은 시장금리 하락에 따른 가용자본 감소와 장기 보장성 보험 확대에 따른 요구자본 증가를 꼽았다.

실제로 지난해 말 기준 가용자본은 248조1000억원으로 전 분기 대비 10조8000억원 줄었고, 요구자본은 120조원으로 1조5000억원 증가했다.

지난해까지 사상 최대 실적을 매년 갈아치웠던 보험사의 실적도 둔화 조짐을 보이고 있다.

작년 보험사들의 당기 순이익은 14조1000억원으로 전년 대비 4.6% 증가했지만, 올해 1분기 잠정 순이익은 4조1000억원으로 전년 동기 대비 15.8% 감소했다.

금감원은 보험사의 자본증권 발행 등 부담을 줄이기 위해 보험사 자본규제 감독 기준인 K-ICS 비율 150%를 130%로 합리화하기로 했고, 시행령과 감독규정을 입법 예고했다.

그러면서도 금리 하락 시 부채 듀레이션이 자산보다 크게 증가함에도 일부 보험사가 만기가 긴 상품 판매를 늘리는 등 ALM 수준이 크게 미흡하다고 봤다.

이에 향후 금리하락에 대비해 자산 듀레이션을 부채보다 길게 설정하는 등 금리 민감도를 고려한 선제적인 ALM 관리가 필요하다며 ALM 관리 수준이 미흡한 보험회사의 금리위험 대응능력 제고를 유도해 자본 변동성 확대를 방지하는 한편, 회사별 듀레이션 현황을 지속해서 모니터링할 계획이라고 설명했다.

아울러 양질의 자본을 충분히 확보할 수 있도록 중·장기적 지급 여력을 강화하는 방향으로 지도한다는 방침이라고 밝혔다.

메디컬투데이 김미경 기자(sallykim0113@mdtoday.co.kr)

[저작권자ⓒ 메디컬투데이. 무단전재-재배포 금지]